2022年,中国5G已经进入规模化应用关键期。不过对于手机行业而言,疫情发展仍存不确定性、用户换机需求持续疲软、华为逐渐将手机抽离出核心业务、高端市场红海化趋势明显。在此背景之下,通过推出主打影像的高端旗舰瓜分后华为时代的高端市场,成为了头部品牌的共同选择。

本期手机行业ZDC报告,将针对2022年上半年手机市场发展现状以及消费者消费行为,为朋友们带来中关村在线关于行业发展的一些观点以及对真实消费需求的洞察与思考。

2022年上半年中国智能手机市场主要特征点如下:

1.整体市场呈下滑趋势,1-5月份出货量同比下降高达27%;

2.销冠iPhone 13在618期间的销量与第二名Redmi K50相差超过8倍;

3.618“花式战报”难掩整体走低的颓势,销量同比下跌10%;

4.用户品牌关注度vivo占据榜首;

5.绝大多数用户只关注1000~3000价位段的产品;

6.手机单品用户关注度前5中,仅有iPhone 13一款产品价格超过5000元;

7.多焦段镜头依旧是用户关注的重点,其次才是传感器尺寸和像素大小;

8.用户对于自研ISP芯片并不感冒,更关注自研SoC芯片;

9.折叠屏和自研芯或将是破局市场的关键要素。

01 上半年行业要点分析,市场持续低迷

一、市场的萎靡,不仅在于疫情的不确定性

根据市场研究机构IDC公布的数据来看,2022年第二季度中国市场出货量前三位分别是荣耀(1310万台)、vivo(1290万台)、OPPO(1150万台)。相较于去年,荣耀、苹果均有增长,不过前者由于去年同期基数较低,参考意义有限,后者增幅0.1%,基本也可以忽略不计。出货量总体呈现下滑趋势,相较于去年同比下降了14.7%。

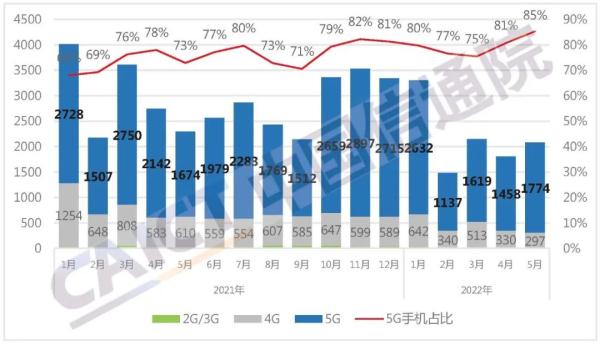

同时,根据中国信通院公布的整体数据显示,2022年1-5月份期间,国内智能手机出货量累计仅1.06亿台,同比下降高达27%。

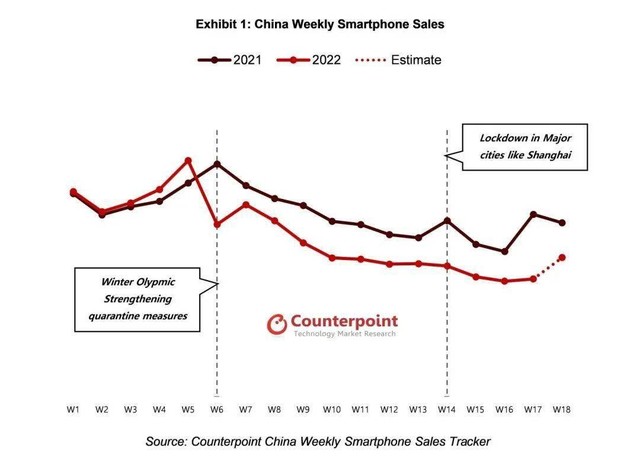

并且根据 Counterpoint Research 发布的中国周度智能手机销量追踪报告显示,自 2022 年的第六周以来,中国智能手机销量已连续10周呈下降趋势。

虽然说全球范围内的“缺芯”和疫情,在一定程度上影响到了手机的出货量,但手机市场也并未因此出现供不应求的状况,反而正随着出货量的降低呈现一种颓势。

一方面,北京、上海等国内重要城市受到疫情困扰,影响了较大一部分用户对于包括手机在内的非必要消费品的消费情绪。另一方面,随着技术的快速进步,手机也从快消品逐渐成为了耐用品。对于普通消费者而言,千元机与旗舰产品在日常使用中并不会存在较大差别,因此也降低了不少用户购机的欲望。

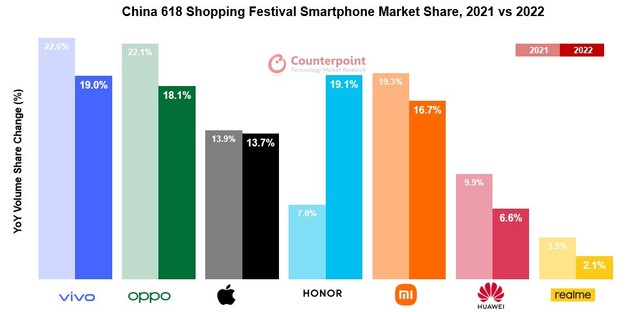

二、618大促远没有战报上的繁荣

出货量和销量的持续低迷,使得不少厂商将618电商节视为2022年翻身的关键节点。的确,在5月底的618预热期间,主流厂商就已经卷起了价格战,甚至连一向价格坚挺的苹果,都在此次的618期间迎来了全面的价格大跳水。

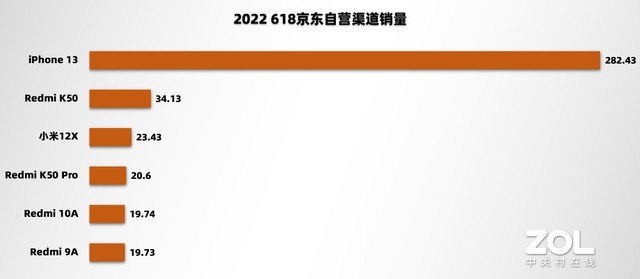

根据618京东自营渠道销量数据来看,仅iPhone 13一款产品的销量就达到了283万台,而排在第二的Redmi K50与iPhone 13有近200万的差距。值得一提的是根据CINNO此前的数据显示,苹果在今年4月的国内整体出货量也不过300万台。

为何iPhone 13可以“一枝独秀”?其实我们可以看看与iPhone 13同价位的产品。以华为P50、小米11 Ultra例,这些产品基本都有一些“致命”的问题,在售的华为P50目前基本都是没有5G的版本,想要上5G还需要花799买个手机壳;小米11 Ultra虽然影像系统很强,但系统的优化实在拉胯;

反观iPhone 13,虽然比起上述的两款产品并不具备什么突出的优势,但却拥有着更出色的使用体验以及苹果的品牌影响力,结合上在618期间最低仅需4799元的价格,无疑都是将iPhone 13推上榜首的关键要素。

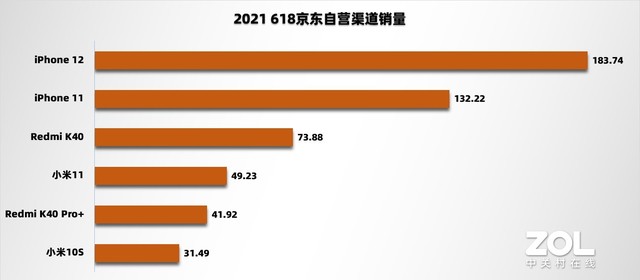

排在iPhone 13之后的,是来自小米的五款中低端产品。作为性价比机型的代表,结合上618期间的价格补贴,能够包揽2-6名的成绩其实并不让人感到意外。但排在第二的Redmi K50与iPhone 13近200万台的差距是不容忽视的,反观2021年618京东自营渠道的销量数据,排在第一的iPhone 12与排在第三的Redmi K40也不过是100万台左右的差距。一年时间内,这一差距被拉开了100万台,也从侧面印着了安卓市场的颓势。

值得一提的是,去年618京东自营渠道销量数据榜单的前两位被iPhone 12和iPhone 11包揽,今年却只有iPhone 13“一枝独秀”了,分析原因可能是当iPhone 13的价格下探至4000价位段后,不论是性价比还是产品力相比起iPhone 12都具有一定优势。

截至6月19日,手机品牌销量累计榜前三名分别为小米、苹果和荣耀。而在这短暂的繁荣背后,我们还注意到了一个有趣的现象,今年手机厂商把618战报玩出了“花”。乍一看每家品牌都能罗列出一大堆“冠军”,不过仔细看完这些“花式战报”,基本可以总结出一个规律,只要定语足够多,永远可以当“冠军”。而在这些花式“冠军”的背后,实际正伴随着整个行业的数据下降。

“花式战报”

根据Counterpoint公布的618期间国内市场手机销量数据,虽然618的第一周的销量(5月30日至6月5日)相较于上一周(5月23日至5月29日)增长了32%,但在整个618期间的销量上,实际比起去年同期下降10%左右。除了荣耀之外,其余6家头部品牌的数据相较于去年都是有所下滑的。

可以说618电商节的确带动了不少用户的消费情绪,但绝没有手机厂商战报中描述的那般繁荣。

02 上半年用户需求分析,旗舰并非大众首选

新品发布数量反映了手机厂商们的活力,2022年上半年的头部品牌除了华为、苹果外,均已推出了自家的旗舰产品。

其中vivo、OPPO的产品线更加丰富,覆盖了从入门到旗舰的全部产品线;小米中低端市场虽然由Redmi接手,但在高端市场的表现依旧没有达到预期;另外一点值得注意,各家在高端产品线投入了较多精力后,在千元以下入门级的低端市场,可选择的产品越来越少。

一、从市场导向洞察用户需求,1000~3000仍是主流需求

整体市场的表现在一定程度能够反映用户需求,通过对市场表现的调查我们可以知晓什么品牌或者产品更受用户欢迎。

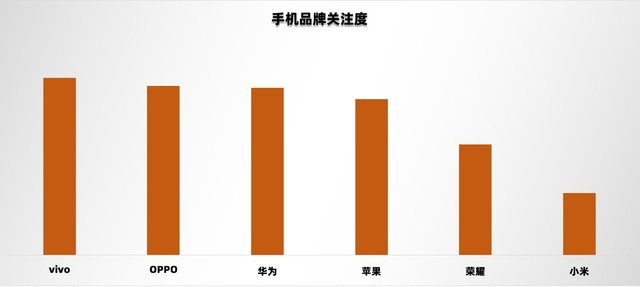

1.手机品牌关注度

通过中关村在线ZDC数据调研中心的调研,我们将2022年上半年用户对于手机品牌关注度进行了总结,数据如下:

可以看到,vivo位列第一,OPPO紧随其后。上半年两家凭借着数款极具市场竞争力的产品,继续保持着极高的用户关注度。而在线下渠道,凭借相对完善的销售以及售后网点使得vivo与OPPO的品牌基本也家喻户晓。

紧随vivo、OPPO之后的是华为和苹果。虽然外力因素对华为的发展造成了较大影响,但依旧难以抵挡用户对于华为产品的认可。苹果则是凭借去年发布的iPhone 13系列产品,在高端市场大放异彩。

值得一提的是,荣耀在从华为独立后,凭借着荣耀Magic系列以及荣耀数字系列等多款新机,也进入了2022年上半年手机品牌关注度排行榜。

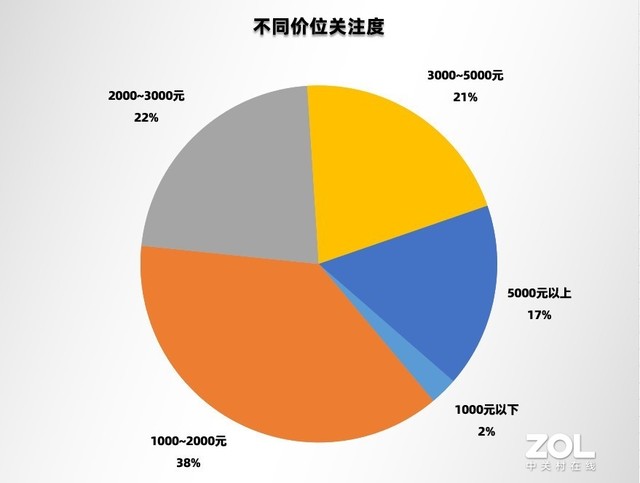

2.不同价位关注度

通过中关村在线ZDC数据调研中心的调研,我们将2022年上半年用户对于不同价位关注度进行了总结,数据如下:

从数据来看,绝大多数用户更关注1000~3000价位段的产品,此外就是5000元以上价位段的产品。

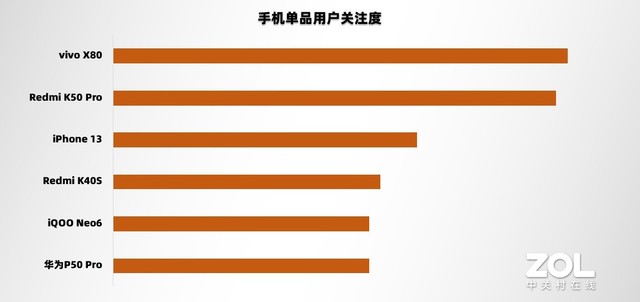

而从手机单品用户关注度数据来看,2022年上半年关注度占据前三的是vivo X80、Redmi K50 Pro、iPhone 13。凭借着出众的影像、性能体验以及不错的性价比,vivo X80在5000元以内的市场基本难逢对手,所以占据榜首也算合情合理。而iPhone 13作为苹果去年发布的产品,在今年上半年依旧拥有较高的关注度,可见A系列处理器和干净流畅的iOS还是非常深入人心的。

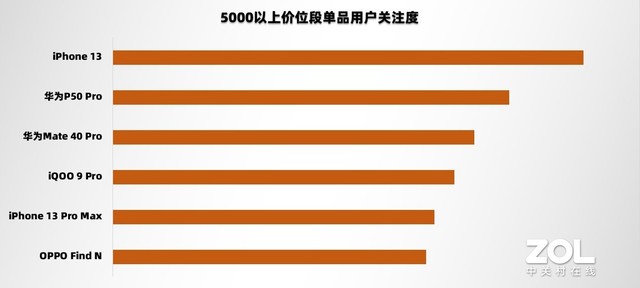

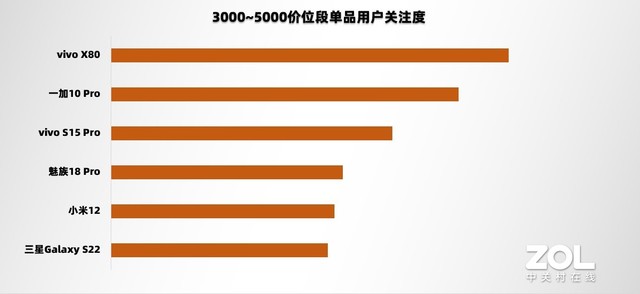

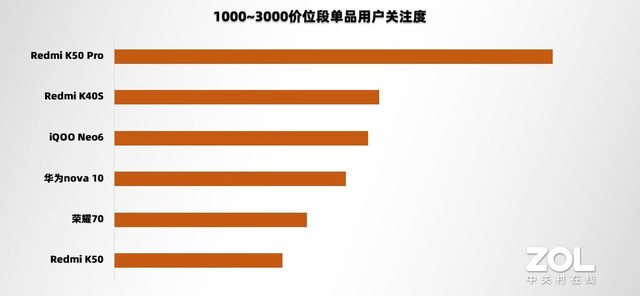

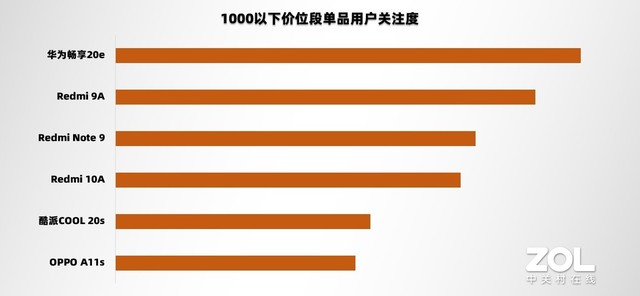

我们也针对不同价位段单品的用户关注度进行了统计:

5000元以上的价位段,用户关注度排在首位的是iPhone 13。得益于相对实惠的价格以及苹果在高端市场的品牌影响力,iPhone13的确是一部非常值得购买的产品。

在3000-5000元价位段,vivo X80的表现可以说是实至名归,前面我们也提到了这款产品的优势,这里不再赘述。值得一提的是,榜单中魅族18 Pro虽然是已发布一年多的产品,但是在该价位段中关注度依旧不俗,这可能与魅族的品牌影响力有关。

在1000-3000元价格区间,有3款Redmi机型上榜。作为小米性价比旗帜的接班人,Redmi在中端市场还是具有很强的影响力的。尤其是Redmi K50 Pro,作为“焊门员”在1000~3000价位段确实把门“焊死”了。

在1000元以下价格段除了酷派之外,基本被华为、Redmi、OPPO包揽,随着主流品牌在入门级别的产品中进行部署,品牌力+产品力的优势就能快速占领入门市场。

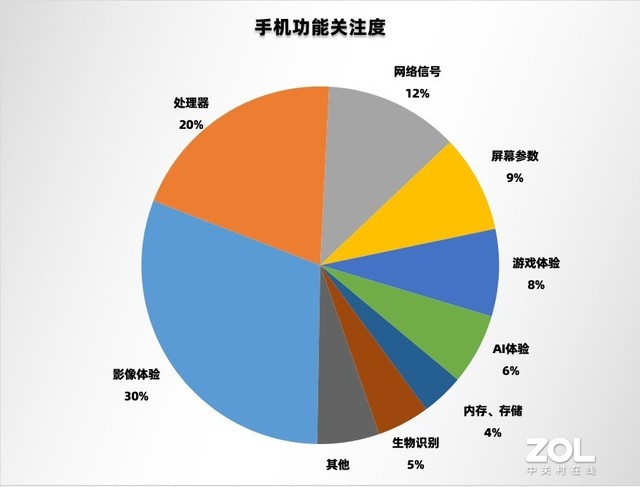

二、从手机功能关注度洞察用户需求,多焦段镜头依旧是主流需求

对于手机功能的关注度,能够直接反映用户对于智能手机不同功能的需求程度,通过对手机功能关注度的观察,可以为厂商提供后续着重发力点的参考方向。

根据调查数据来看,用户对于手机功能关注度排在前三的分别是影像体验、处理器以及网络信号这三点。

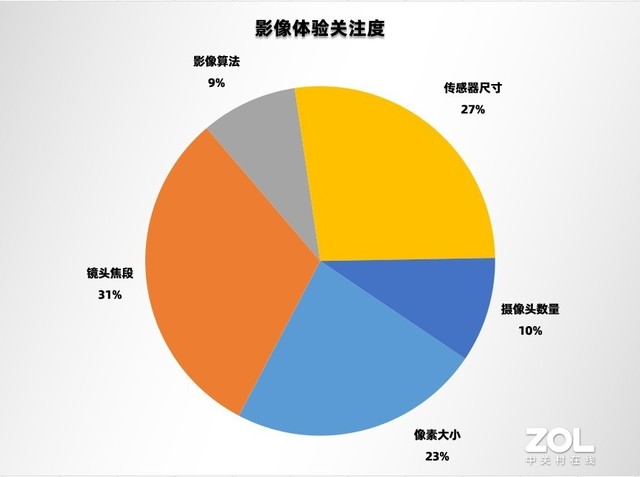

在影像体验部分,镜头焦段依旧是用户最关注的功能参数,原因大概与上半年的许多旗舰砍掉了长焦镜头有关,长焦镜头在日常生活中还是相当实用的;

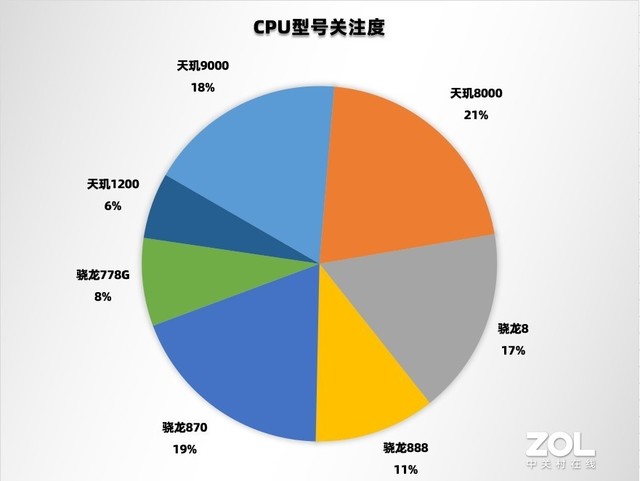

处理器的选择上,此前的手机市场,基本是高通骁龙、三星Exynos、海思麒麟以及联发科共同瓜分市场。然而现在随着麒麟芯卖一颗少一颗,三星渐渐把重心从Exynos芯片转移了出去,市场上基本只剩下高通和联发科两家主流芯片品牌了。

在旗舰芯片的性能上,联发科一直以来并没有给大众留下较为深刻的印象,所以市面上的主流旗舰基本都会采用高通的旗舰芯片。不过这一局面随着联发科发布全新的天玑9000、天玑8000系列芯片而改变,得益于出色的能效比,天玑芯在用户体验上实现了弯道超车。

更丰富的选择不论是对于厂商还是用户都是一件好事,我们也能看到2022年上半年不少厂商的旗舰同时搭载两个平台,为消费者在购机时提供了新的选项。根据中关村在线ZDC数据调研中心的数据显示,2022年上半年用户更青睐搭载了天玑8000系列的产品。

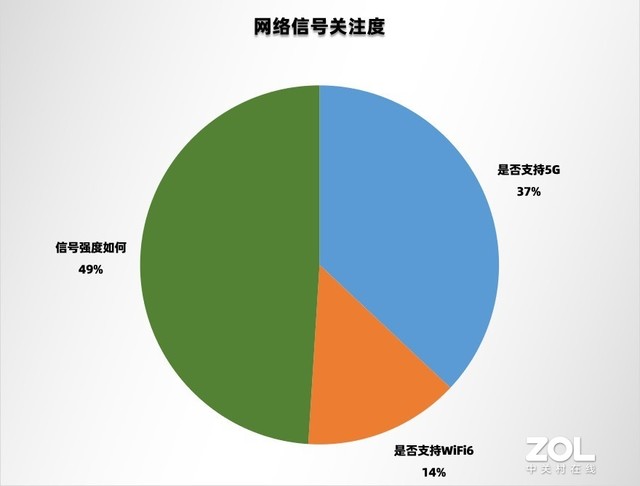

在网络信号的问题中,“信号强度”依旧是用户最为关心的问题,而关注是否支持5G的用户仅有37%,可见目前用户对于5G和4G在体验上的感知并不明显。

值得注意的是,相比于去年,用户在内存、存储的选择上以及生物识别技术上的关注度有所下降,可见用户目前对于市场上主流产品的这两项功能参数还是比较满意的。

03 上半年行业技术亮点分析

一、头部品牌折叠屏产品纷至沓来

2022年上半年,国内市场一共发布了三款折叠屏产品,按照时间顺序分别是荣耀Magic V、vivo X Fold以及华为Mate Xs2,其中荣耀以及vivo是首次发布折叠屏产品。至此,国内头部品牌的折叠屏产品已悉数亮相。

随着技术的进步,折叠屏产品早期存在的屏幕折痕、屏幕素质以及铰链问题都有所改善,同时在门槛上也从之前动辄一两万的价格下探到了万元以内的市场,更多用户也愿意尝试将折叠屏作为自己的主力设备使用。

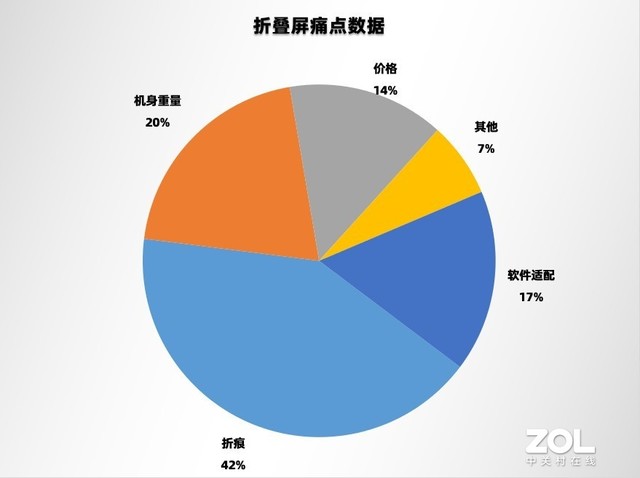

当然,折叠屏产品的阿喀琉斯之踵依旧存在。根据中关村在线ZDC数据调研中心的调研显示,用户在折叠屏产品上对于折痕、机身重量以及软件适配上仍存在顾虑。

二、自研芯片相继商用

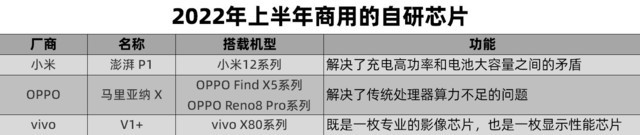

2022年上半年值得关注的另一项技术亮点就是自研芯片,目前投入商业的一共有三款:

很多用户都有这样的感触,今年聊自研芯的厂商特别多。但实际上,自研芯并非是厂商的一时兴起,一颗自研芯从量产到落地基本需要2~3年左右的时间,这也就意味着厂商还需要对未来2~3年技术发展方向,有着较为准确的判断。

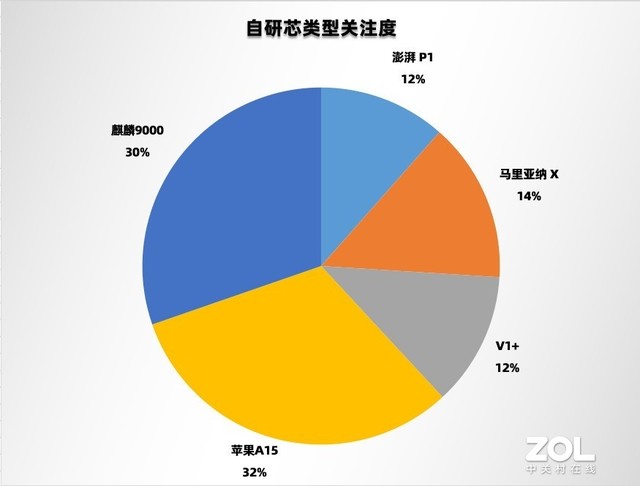

我们也对用户对于市面上主流自研芯的关注程度进行了调研,根据中关村在线ZDC数据调研中心的调研数据显示,有超过6成的用户更关注苹果A15和麒麟9000,而这两枚芯片分别是来自华为和苹果的自研SoC芯片,可见相较于功能性的自研芯,用户还是更加关注自研SoC芯片。

但目前市面上主流的自研芯片基本都是自研ISP芯片,一方面是由于自研ISP芯片投入资金相对较少,试错的空间会比较大。另一方面,自研ISP芯片也能弥补SoC在相关性能的不足。

当然了,自研的最终极目的都是自研SoC芯片,但是国内目前的芯片产业比起国外顶尖芯片技术,是存在着一定鸿沟的。参照三星花了10年以上的时间才完成芯片的研发,对于国内厂商而言,想要掌握先进的芯片研发技术,起码需要5~10年左右的时间。

从短期来看,自研芯片是一件费力不讨好的事、高成本、高投入带来的低回报让很多品牌望而却步。但从长远来看,尝试研发自研芯片在目前硬件趋于同质化的机圈,能够给用户留下更深刻的印象。

三、快充功率继续上探

在年初的MWC大会上,OPPO公布了长寿版150W超级闪充和240W超级闪充技术,前者手机在满充满放循环1600次后,电池还能拥有80%容量,目前已经在一加部分机型上实现商用;后者9分钟即可将等效4500mAh的电池充至100%,将充电时间压缩至个位数,但目前尚未有搭载相关技术的机型上市。

7月,iQOO 10 Pro正式商用了200W快充技术。相较于目前市面上的百瓦快充,200W快充技术做到了从10分钟“回血”到10分钟“满血”,帮助用户在充电这件事上做到了“无感”。

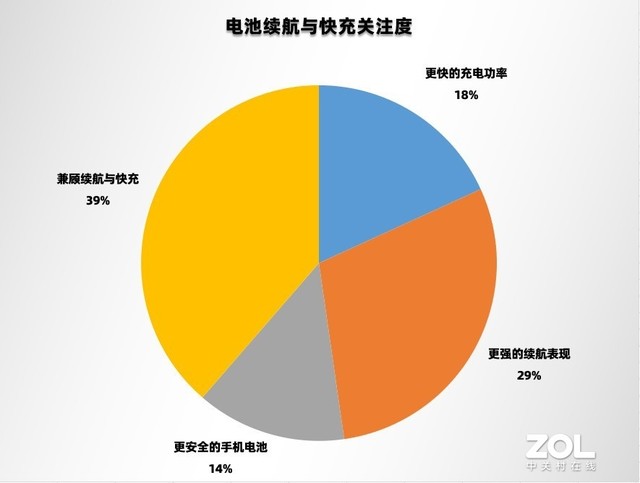

iQOO 200W快充的正式商用,意味着国产厂商在电池的设计与制造工艺上都已经走在了领先位置。我们也就电池的续航与快充问题上进行了数据调研,而根据数据显示,有近4成的用户更希望能够兼顾续航与快充,也有近3成的用户希望可以有更强的续航表现。

这也就意味着,更多的用户更在意手机能否在快充与续航上兼得,而相较于快充,用户也更在意更强的续航表现。因此随着商用产品的充电功率来到200W后,电池容量以及续航表现会是一个新的内卷方向。

04 手机品牌发展分析:苹果继续统治高端市场,国产品牌发展道阻且长

2022年上半年的手机市场虽然表现不佳,但各品牌之间的“内卷”还是相当激烈的。当我们仔细审视各手机品牌上半年的发展趋势后,还是能够看到一些不一样的细节:

vivo:产品线覆盖更加细密,但少一台全向顶级旗舰镇场

2022年上半年vivo的用户关注度继续稳居榜首,离不开vivo完善的产品线布局。而在上半年,vivo也对自家的产品线进行了全新的整合。

高端市场由X系列承载,中端市场由趋于全能的S系列填补,同时,还有Y系列的多款机型实现对入门市场的5G普及。覆盖完高中低三端市场后,面对线上市场,vivo通过子品牌iQOO来满足“硬核”玩家的需求。

值得一提的是在今年上半年的高端市场中,vivo根据不同消费者的需求痛点,推出了三款不同定位的高端旗舰:如果对于影像体验有所追求,可以选择主打影像的vivo X80系列;如果有商务办公需求,可以选择大屏的vivo X Note;如果你想尝鲜折叠屏,可以选择vivo的首款折叠屏vivo X Fold。

不过这三款产品在核心卖点上都存在着不同程度上的“偏科”,并没有一款能够展现出vivo全部实力的全能顶级旗舰,使得vivo在高端市场的竞争中缺乏了一定优势。

OPPO:沉下心来做技术,将精力押宝自研芯片充满风险

在华为让出高端市场的份额后,大家都想去分一杯羹,所以冲击高端对于OPPO来说是一件志在必得的事。而就目前的影响力来说,OPPO在高端市场还是有一席之地的。

去年年末,OPPO发布了首款折叠屏产品OPPO Find N,在近几年的折叠屏产品中算是比较成功的作品,以至于上市半年的时间内,市场都处于一机难求的状态。这对于一款定价超7000元的产品来说,足以印证用户对于其“高端”的认可。

不过在今年的中高端产品中,OPPO似乎把大量的精力押宝在了自研芯片上,虽然说马里亚纳 X是OPPO坐稳“高端俱乐部”的核心优势,但如果用户在产品体验中感受不到这一优势,可能就会被市场所抛弃。

当然了,对于国产厂商的自研芯片我们需要给足耐心,相信后续OPPO能将自研的优势切实地带到用户体验中来。

小米:小米冲击高端市场尚未完成,下半年或将成为关键一步

2022年上半年,小米仅推出了数字系列以及主打女性市场的Civi系列两代产品。收获的反响也未能达到预期。一方面是来自高通芯片能效的问题,另一方面则是12系列的产品力过于孱弱,实在没能给用户留下太深的印象。并且在618大促中,小米12系列也只有降价到2000元的小米12X受到了消费者的关注,其余的小米12以及小米12 Pro依旧表现不佳。

反观小米的子品牌Redmi,在接下小米性价比的旗帜后,在今年上半年推出了Redmi K50系列以及Redmi Note11T系列,无一例外成了中端市场标杆级的产品。所以对于小米来说,开弓没有回头箭,冲击高端依旧道阻且长。

不过值得注意的是,在小米刚刚发布的小米12S系列中,小米与曾助力华为高端化的徕卡展开了合作,这或许将成为小米高端化变革中的关键一步。

荣耀:延续技术积累的优势,但品牌力需要时间的打磨

作为完全独立后的第一年,荣耀在今年上半年的成绩是有目共睹的。

不论是高端旗舰Magic4系列还是数字旗舰荣耀70系列,都延续了荣耀在计算摄影领域的优势。凭借着曾经的技术积累和底蕴,也填补了不少华为空出的市场。

但对于荣耀来说,品牌建设目前还处在薄弱期,品牌和产品的关注度还有很大提升的空间。后续荣耀还需继续打磨自身技术,提升品牌实力,同时要让更多的用户认识荣耀、了解荣耀。

华为:发布外折折叠屏,但整体业务的重心已经开始转型

对于华为而言,2022年上半年依旧面临“缺芯”困局。虽然也带来了全新的折叠屏产品华为Mate Xs 2,但能够看到华为的发展重心已经逐渐从手机业务中抽离,开始积极进行全场景布局。

所以对于华为而言,能否在下一赛道抢占先机尤为关键。好在目前HarmonyOS进展顺利,品牌也依旧有较高的用户关注度,未来的发展情况还是十分值得期待。

真我:站稳中低端市场后,依旧在高端市场依旧难觅身影

真我虽然是一个年轻的品牌,但秉持着“敢越级”的品牌理念以及超高的性价比,在线上市场的发展势头还是相当迅猛的。尤其在中低端市场,真我已经有了一些超越Redmi的势头。

真我的优势在于,在设计上继承了OPPO高颜值、好手感的特性。同时在售后方面可以,真我的产品可以在OPPO服务中心进行售后,凭借OPPO在线下的网点布局,完善了真我的用户体验。

不过在高端市场,基本很难寻觅到真我的身影,这与其自身的品牌定位以及知名度有一定的关系。

一加:回归之后下探中端市场,一定程度上影响了品牌形象

去年7月,一加宣布与OPPO正式合并,合并后一加与OPPO在研发、销售、售后等方面实现了全面融合,不仅降低了一定的成本,也提升了商业运作的效率。

今年年初,一加迎来了一位新的中国区负责人李杰。在接受媒体采访中,李杰也分享了一加品牌的受众定位和在产品上的思考。除了高端旗舰手机的路线外,一加还会带来一条中端的产品线来服务不同消费能力的用户。

4月,一加推出了试水中端市场的首款产品一加Ace,受限于中端市场预算的问题,一加Ace自然会有所“偏科”,官方也将一加Ace定义为“聚焦性能赛道”的产品,这在一定程度上也影响了一加此前树立的高端品牌形象。

苹果:依旧统治5000元以上市场,核心优势稳固但缺乏创造力

苹果虽然在上半年推出的新款iPhone SE在国内市场碰壁,但苹果凭借iPhone 13在618电商节上的表现,也夯实了自己在5000元以上市场霸主的位置。不过达到这样的表现是以“促销”为代价换来的,可见iPhone在高端市场依旧存在“创新性”不足的问题。

虽然iPhone依旧具有处理器以及操作系统上的优势,但想要继续稳固这一优势,靠着“吃老本”显然不是长久之计。

三星:屹立不倒的安卓机皇,依旧对国内市场水土不服

三星的Galaxy系列一直以来都可以与“安卓机皇”划等号,今年年初推出的三星推出的顶级旗舰Galaxy S22 Ultra依旧如此,这是一款目前可以满足你对高端旗舰一切想象的产品。

不过这款产品的问题也相当明显,虽然在海外市场有着不错的成绩,但9699元的起售价面对国内高端市场的红海,实在是没有什么竞争力。

事实上,在国内市场水土不服的不仅仅是Galaxy S22 Ultra这一款产品。最近几年的国内市场基本也难觅三星的身影,造成这一现象的主要原因就是:三星作为“外来的和尚”并没有国内的厂商更懂国内用户。

首先三星的产品在很多细节上,并不是很符合国内用户的胃口,本地化优化也一直被用户诟病;另外在产品线的布局上,高端产品虽然产品力十足,但定价过于高昂。前面我们也提到了国内用户更多地是在关注1000~3000元价位段的中端产品,而在中端市场,三星的产品力上比起国内厂商的产品,就明显不足了。

05 2022下半年后手机行业展望

一、市场角度:萎靡市场的破局,需要出现变革式创新

在与疫情鏖战两年之久后,“消费降级”逐渐成为当下多数用户的现状。具体到手机行业,我们可以通过上文中的数据察觉到端倪。

一方面,更多的用户在关注1000~3000价位段的产品,另一方面在手机单品用户关注度数据中排名前五的只有iPhone 13的价格超过了5000元,其余的基本都是“量大实惠”的机型。

在5000元以上的高端市场中,用户关注最多的也是品牌过硬(苹果、华为)或者性价比较高(iQOO 9 Pro、OPPO Find N)的产品。在下半年的高端市场想要致胜,就必须拿出产品力够硬并且“人无我有且噱头”十足的产品,小米12S Ultra就是一个不错的例子。

在7月初小米12S系列的发布会中,小米拿出了一个“人无我有且噱头”十足的卖点——与徕卡在小米12S的影像体验上展开合作。

相比于此前与徕卡合作过的华为,小米不仅拥有1英寸大底传感器这样“人无我有”的硬件,同时还凭借着极具创意的徕卡相机水印放大了这一噱头,以至于发布几天后全网都在跟风“晒水印”,在一定程度上提升了小米12S系列的传播效果。暂且不说小米12S系列产品的成功与否,至少在整体低迷的机圈小米找到了一个新的突破口,实现了成功的高端化营销。

在1000~3000元的中端市场中,用户关注最多产品中前两位来自Redmi,另一位来自iQOO Neo系列,这三款产品共同的特点是高性能、高性价比。在中端市场的竞争中想要取胜,就必须拿出旗舰级配置的性价比产品;

在1000元以下的入门级市场的用户关注度中,除了酷派之外,基本被华为、Redmi、OPPO包揽,可见主流品牌在低端市场占据了较大优势,“新成员”想要入局十分困难。在低端市场的竞争中除了产品本身外,还需要品牌效应的加持。

同时我们也需要注意到,目前的手机市场处于一个萎靡的状态,份额基本也已经被头部品牌瓜分,因此想要通过硬件堆料来冲击现有的市场,基本也很难被用户买账。

举个例子,今年上半年的联想推出了两款产品:moto edge X30、moto edge S30。不仅在硬件配置上达到了旗舰机应有的水准,还在定价上诠释了什么叫性价比,但最后的销量却不温不火。

所以在这样一个萎靡的市场中想要破局,必须拿出“人无我有”同时“噱头”十足的东西,变革式的创新将会是一个新的突破口。但想要产生撼动机圈的创新,是需要时间和精力去沉淀的,机圈的上一个20年也才从“手机像素”卷到“计算摄影”。就目前来看短时间内,机圈依旧难有变革式的创新。

二、技术角度:折叠屏和自研芯或将是破局市场的关键要素

1.折叠屏

凭借近几年的高速发展,折叠屏产品已经从有钱人的“玩具”变为了普通消费者的主力机。人们对于大屏手机的需求将会持续存在,所以折叠形态的手机在未来很大概率会成为手机的主流形态。

根据目前爆料的消息,OPPO、vivo、真我、moto、三星等多个品牌都在筹备自家全新的折叠屏产品。

纵使折叠屏可以满足用户对于大屏的需求,但受限于目前的技术水平,折叠屏产品依旧存在“折叠”用户体验的问题。而根据爆料消息,下半年即将发布的折叠屏产品会朝着“轻薄”的方向发力,并且在价格上也会有数款产品下探至5000元以下价位段。这也与中关村在线ZDC数据调研中心关于用户折叠屏痛点的调研数据相吻合,这也就意味着,在不久之后我们将会迎来一波更加成熟的“折叠潮”。

2.自研芯

在华为让出高端市场份额后,各大厂商不眼红这块“大蛋糕”是不可能的,于是纷纷加入了冲击高端的阵列。

以小米去年冲击高端的代表作小米11 Ultra为例,不论是质感还是产品力都获得了市场的一致认可,但却在性能的调校上“翻车”。说起来这并不能怪小米,核心的芯片基本都靠上游的供应链提供,这也就意味着下游厂商无法控制这一问题。而反观当年与苹果平分高端市场的华为,凭借着自研的麒麟芯,实现深度的软硬件融合,大大提升用户体验。

这也让不少厂商认识到,只有掌握自研技术,才能进一步优化用户体验,冲击高端。

当然了,做自研不论是为了摆脱供应链束缚的“居安思危”,还是为了在同质化的市场打出差异化。对于国内厂商而言,自研芯片不存在“弯道超车”的可能,选择了自研就注定是道阻且艰的。而这样的一条长征路,是需要做好打“持久战”的魄力和勇气的。

中关村在线ZDC数据调研中心也对用户对于自研芯片的看法进行了调研,基本可以分为两股声音:一种对目前国内厂商的自研芯片持否定态度,表示自研芯片就是一种噱头,感知并不明显,何必去花钱买一个半成品的技术。另一种声音则是支持自研芯片,表示能开始做自研芯片就值得肯定,罗马不是一天建成的,我们需要给国内厂商一点耐心。

因此对于自研芯的发展方向,基本也可以总结为两点:首先针对用户对自研芯感知不明显的问题,要做到对已发布的芯片进行更充分的调校,物尽其用,让用户切实感受到自研芯带来的体验上的红利。另一方面,应该结合用户的需求痛点以及行业发展状态,在自研芯片的迭代中发展出解决用户需求的产品。

注:ZDC关注度研究方法

l 本报告主要根据ZDC自主研发的“中国互联网用户关注度分析系统”进行研究。该系统每日24小时不间断跟踪中关村在线网站以及 嵌套中关村在线网站产品库的其他合作网站的网民上网行为,并将来自不同IP的网民进行分类归属,综合相关厂商、品牌等获得的点击,统计出网民的关注度。

l 关注度:亦或关注比例,是以百分比形式表示某类信息的点击数在同类信息中的所占比例。关注度高,表示该信息越受消费者重视,关注度可作为分析历史形势和预测未来发展的有力数据支持。

本文属于原创文章,如若转载,请注明来源:2022上半年手机ZDC报告:出货再降27%,更有噱头的革新才是止颓强心剂https://mobile.zol.com.cn/795/7959273.html