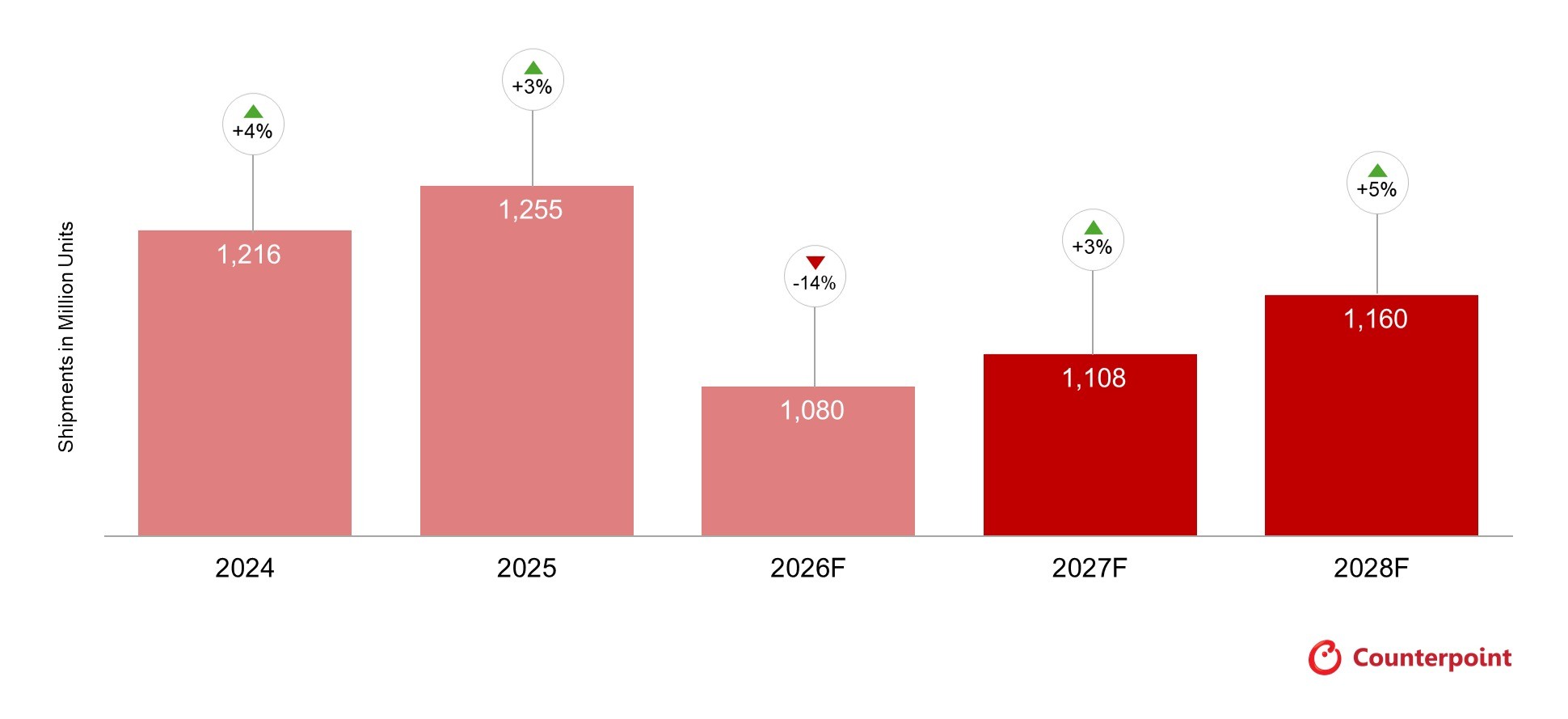

六月二日,市场研究机构发布最新数据显示,二零二六年全球智能手机出货量预计为十点八亿部,同比下滑百分之十三点九,创下二零一三年以来的年度最低水平,较今年二月的预测进一步下修,标志着手机行业正经历近十三年来最为严峻的下行周期。

此次大幅回落的核心动因在于移动存储供应持续趋紧。随着人工智能产业快速发展,全球晶圆制造产能加速向高附加值的AI专用存储器件倾斜,尤其是高带宽内存与服务器级动态随机存取存储器,导致原本用于智能手机的低功耗内存芯片产能被显著压缩。由此引发LPDDR4与LPDDR5芯片供需严重失衡,价格快速攀升。预计二零二六年第二季度相关存储器件价格较二零二五年第四季度上涨约两倍,其中LPDDR4供应量缩减超过四成,紧张态势预计将持续至二零二七年下半年。

成本压力迅速传导至终端环节。二零二六年第一季度智能手机批发均价已同比上涨百分之十四,后续仍有上行压力。价格敏感度最高的百五十美元以下入门级市场首当其冲,部分区域市场出现产品线收缩甚至退出迹象,以低成本模式运营的中小型制造商及新兴市场参与者受到显著冲击。

品牌格局加速分化,头部企业抗压能力差异凸显。苹果与三星依托高端产品布局及深度整合的供应链体系,整体影响相对有限,其中三星全年出货量预计仅下降百分之四。在中国品牌中,华为是唯一实现出货量正增长的企业,在行业普遍承压背景下逆势上扬;小米与传音则分别预计下滑百分之二十八与百分之三十二,头部厂商表现差距拉大,行业集中度持续提升。

报告指出,存储资源紧缺叠加制造成本上升,将推动产业链加速整合,中小品牌生存空间进一步收窄。与此同时,二手及翻新设备市场迎来发展窗口,预计二零二六年规模同比增长百分之十三,成为行业阶段性增长的重要补充。从长期视角看,伴随供应链逐步恢复、终端需求有序释放,以及AI原生终端、第六代移动通信技术等创新应用落地,全球智能手机市场有望于二零二八年开启全面复苏进程。

本文属于原创文章,如若转载,请注明来源:全球智能手机出货量创13年新低,存储短缺致行业深度承压https://mobile.zol.com.cn/1192/11922040.html